台灣對於本土的DRAM產業究竟如何紓困,在今天傍晚6點經濟部的記者會中已經是確立了方向,也就是要讓台灣掌握DRAM核心關鍵技術,進行台灣、日本、美國的技術合作,換言之就是對抗台灣經濟上的敵國南韓,建立能夠和南韓三星、海力士(Hynix)競爭的平台。

而這樣的政策方向,代表力晶、爾必達(Elpida)、瑞晶(力晶、爾必達合資)這組的台日陣營,以及南亞科、美光(Micron)、華亞科這組的台美陣營受惠比較大。而與南韓海力士合作的台廠茂德,營運的體質比較差,雖然應該也在政府的紓困計畫中,但不確定在這樣的情況下,會有甚麼樣的結果。針對經濟部次長施顏祥講的,當前政府的態度傾向台、美、日合作,茂德指出,公司已提出相關紓困計畫,對於政府有意落實DRAM技術在台灣生根,公司也樂觀其成。而力晶則說,針對政府有關短期或長期紓困方案,公司都將儘速提出申請。南科也表示,對於政府政策,公司願意配合。

長期來看,對抗南韓廠商,必須要團結,台灣未來有機會繼面板產業一度囊括出貨第一後(近期又被南韓三星、LG超越),在DRAM方面超越南韓,不讓南韓人搶走更多台灣的生存空間。

不過啊,剛又出現一個最新消息,今天德國薩克森邦政府宣佈,將提供記憶體大廠奇夢達(Qimonda)1.5億歐元的貸款,條件是奇夢達的母公司英飛凌(Infineon)也願意相對挹注相同的資金來紓困,薩克森邦政府和英飛凌各出一半就對了,但英飛凌還沒有同意政府的提案,要看他們怎麼決定。

如果通過,這樣會讓原本應該會先倒掉的Qimonda活更久,對DRAM產業的復甦時間會造成影響。

以下是集邦科技(DRAMeXchange)的新聞報告內容:

集邦:政府適度協助,台灣DRAM產出有機會達到市佔全球首位

DRAM產業: 退出或接受紓困為景氣循環下必然之魔咒?!

標準型DRAM合約價在2007年初因供過於求開始急跌,2007年Q1大跌48%,2007全年跌幅為83%,多數廠商在2007年Q2即開始虧損。2008年初,DRAM價格稍稍回檔,但尚未回到廠商總生產成本(平均約2.5美元),景氣又翻轉直下,DDR2 1Gb由2008年九月1.75美元下跌46%至0.94美元。即使在跌破廠商現金成本(不計折舊成本)1美元,價格仍無法止跌,在金融風暴下,需求急跌,DRAM合約價及現貨價都跌至廠商的材料成本(顆粒材料+後段封測)0.6-0.7美元,仍不見有價格有反轉跡象,各家DRAM廠在面臨營運現金部位不斷下降,資本市場募資不易,已面臨退出或接受政府紓困的困境。

台灣30億美金紓困DRAM產業,美、日DRAM廠紛靠攏

在此波不景氣,台灣政府為了拯救兩兆雙星產業之一的DRAM產業,立法院經濟委員會於12月3日通過國發基金新增1,000億元(30億美元)拯救DRAM產業,相較韓國政府要求海力士債權銀行挹注6.85億美元,台灣政府的「誠意」,不僅是為台灣DRAM注入希望,也使台灣DRAM廠的技術聯盟,美國的美光及日本的爾必達總裁紛紛來檯面見台灣政府官員,希望透過與台灣的合作,取得資金挹注及確保未來在DRAM產業的一席之地。而台灣政府也對外表示,紓困前提為「產業整併」,「發展自我技術」,但在2項條件短期都難以達到下,台灣DRAM產業紓困案的發展也備受關注,各方人馬各自努力角力,以期得到政府青睞。

各國紓困方案

|

國家 |

時間 |

對象 |

內容 |

|

韓國 |

2002 |

海力士(Hynix) |

當時總負債為62.5億美元,由政府出面協調將15.8億美元可債轉股,25億美元可延後付款至2006年,債權銀行擁有海力士67%的股份。 |

|

台灣 |

2008 |

力晶、瑞晶、南科、華亞科與茂德 |

政府釋出善意回應,預計以國發基金1,000億救產業,短期先挹注資金確保公司營運,中期以產業整併與技術自主為主要目標。 |

|

韓國 |

2008 |

海力士(Hynix) |

南韓知識經濟部長表示債權銀行即將與Hynix獲得共識,有希望獲得6.85億美元,但銀行若不出手,政府考慮出面金援。 |

|

德國 |

2008 |

奇夢達(Qimonda) |

德國薩克森邦政府表示,將提供記憶體大廠奇夢達(Qimonda)1.5億歐元的貸款,條件是奇夢達的母公司英飛凌(Infineon)也願意相對挹注相同的資金來紓困。 |

|

美國 |

無 |

美光(Micron) |

無 |

|

日本 |

無 |

爾必達(Elpida) |

無 |

source: DRAMeXchange

「整併」為國際大廠早已走過的歷史

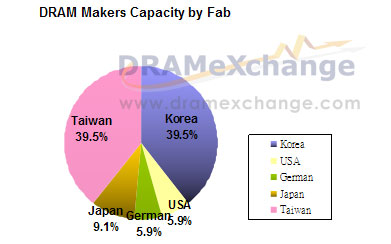

目前台灣DRAM廠力晶、南科、茂德、華邦電子,加上兩家合資廠華亞科及瑞晶共六家,12吋滿載總產能達50萬片/月,佔全球12吋總產能39.5%。韓國三星30萬片,海力士20萬片。若僅以生產產能比較,台系廠商與韓系廠商可謂旗鼓相當。

但在這一波DRAM寒流下,台系廠商卻是最早在財務壓力下被迫減產,相較之下,也是在這一波殘酷競爭中,競爭地位較弱勢的一環。產能雖大,卻分散為六家經營,部份產能還得以低於市價提供技術夥伴。因此,政府在這一次紓困條件中也提出了「產業整併」,「發展自我技術」兩大目標,希望DRAM產業的紓困能為台灣DRAM產業帶出新局。

若拉大競爭格局,與國際各大廠相比,其實美、日、韓在前波谷底都已經歷了整併。美光在購併德州儀器後,市佔率一躍為第二名,這幾年由於在12吋擴廠保守及不願以技術授權方式委外代工,市佔率節節滑落。韓國海力士也是由現代及樂金兩家DRAM部門合併而成,合併後,在海力士救亡圖存下,市佔率由5%成長至最高曾達22%。日本爾必達則由NEC與日立合併而成,市佔率亦由2000年的5%成長至今達15%(含力晶代工)。而奇夢達,前身為英飛凌,雖未整併,但靠著技術授權,委外代工,先後將南科,中芯,華邦電子納入陣營中,加上與南科合資的華亞科,陣營市佔率最高達23%。台灣廠商在這波整併潮雖居落後,但若整併得宜,研發資源集中,重複費用降低,在景氣復甦後,可以強化其在DRAM版圖的競爭地位。

|

公司 |

整併歷史 |

發展進程 |

|

美光 (Micron) |

美光於1998年購併德州儀器(TI),將TI廠房多數產能停產。 |

2004年與2005年DRAM市佔率晉陞第二位 |

|

海力士 (Hynix) |

海力士於1999年在韓國政府促成下,現代(Hyudai),樂金(LG)兩家DRAM部門合併成海力士。 |

市佔率由16%成長至2007年最高22% |

|

爾必達 (Elpida) |

爾必達於1999年由恩益禧(NEC),日立(Hitachi)合併而成,三菱(Mitsbishi)部份股權亦併入爾必達。 |

市佔率由5%成長至2008年15% |

|

奇夢達 (Qimonda) |

英飛凌(Infineon)於1999年由西門子(Siemens)獨立出來,於2006年再將DRAM部門由英飛凌切割出來。於1995年與台廠茂德合作, 2002年分手後,與南科(Nanya)合作成立華亞科(Inotera),並將中芯(SMIC)、華邦(Winbond)納入旗下陣營為其代工。 |

陣營市佔率於2006年達到23% (奇夢達+南科+華邦+中芯) |

source: DRAMeXchange

台灣DRAM未來,靠」產能」或靠」技術」

以台灣DRAM廠所有的12吋總產能每月50萬片,與韓國不相上下,即使扣掉幫技術夥伴代工的部份,也達30萬片,與三星旗鼓相當,還超過美光,海力士,爾必達及奇夢達。台灣DRAM產業雖仍未「技術自主」,但存在「產能」優勢。在台灣政府的資金挹注下,台灣DRAM廠可由兩個方向,強化在國際競爭的地位:

一、結合美、日、台系廠商,成立全球最大合資廠

若台灣DRAM廠總產能50萬片整合成一大廠,由美光、爾必達、力晶、南科、茂德、華邦等以比例持股及分配產能。景氣好時,擴廠費用分攤,景氣不好時,容易達成減產協議。避免供過於求持續過久。

二、以購併方式,取得發展技術

若美光或爾必達在資金需求上迫切至非透過台灣政府的紓困金,而台灣DRAM廠限於技術無法自主,也與美光,爾必達唇齒相依。另一個可能發展方向,即是購併擁有技術的DRAM公司,協助台灣DRAM廠取得技術主導地位。

技術是DRAM廠在發展中一個重要的決定因素,台灣廠商由於技術無法自主,一旦技術母廠退出或技術研發,授權出問題,都必須要另尋技術夥伴,在轉換過程,不但增加投資金額,也容易在轉換過程中減弱競爭力。以南科而言,自1995年成立以來,已經歷四個技術夥伴。即使台灣DRAM廠整併後,具有產能優勢,仍必須在技術取得主導地位或確保技術夥伴合作關係能長久。否則產業風險仍較國際大廠為大。

|

資料來源:集邦科技 |

註:月產能為滿載產能,台系廠包含為技術母廠的代工產能。國際廠則扣除委外代工的產能。

source: DRAMeXchange

台灣廠商技術夥伴演進表

|

公司 |

成立時間 |

技術夥伴 |

|

華邦 (Winbond) |

1987 |

1995年:東芝(Toshiba) 2002年:英飛凌(Infineon) /奇夢達(Qimonda) 2006年:奇夢達(Qimonda) |

|

力晶 |

1994 |

1999年:三菱(Mitsbishi) 2003年:爾必達(Elpida) |

|

茂德 (ProMOS) |

1995 |

1995年:西門子(Siemens)/英飛凌(Infineon) 2003年:海力士(Hynix) |

|

南科 (Nanya) |

1996 |

1995年:沖電氣(OKI) 2000年:IBM 2002年:英飛凌(Infineon)/奇夢達(Qimonda) 2008年3月至今:美光(Micron) |

source: DRAMeXchange

美,日,台大聯盟, 三星始料未及

在這波DRAM寒流,甚至冰河時期,各家DRAM廠無不用盡其力,力求生存。即使DRAM價格史前未有地跌至DRAM廠商的材料成本0.6-0.7美元,至今仍未有任何一家主要的DRAM廠宣佈退出DRAM產業(中國的中芯半導體於2008年四月,退出DRAM代工)。也使這波寒流的盡頭更加難測。在台灣政府釋出30億美元紓困DRAM產業的善意後,也使美,日廠商積極靠攏台灣,可能意外地將美、日、台DRAM廠商整合成一大陣營,共抗韓系廠商。如此的發展,只怕三星如料未及也不樂見。